| 全 国 対 応 可 能 ! ! |

選択制401kとは・・・ |

|

➊ 選択制確定拠出年金のことをこのサイトでは選択制401kと呼びます。 ❷ 加入するかどうか、掛金をいくらにするかは一人ひとりの役員・従業員が 選択できます。 ❸ 毎月の掛金を運用することができます。運用商品には投資信託だけで なく、元本保証型商品(定期預金)も選択できます。 ❹ 運用益が非課税のため、通常の積立てよりもお得に老後資金の積立て ができます。 ❺ 退職しても、自由に年金資金を持ち運べます。 ❻ 原則60歳まで引き出せないため、将来に向けて確実な積立てが できます。 ❼ 公的年金以外の老後資金が期待できます。

|

選択制401kのメリット・デメリット

| メリット | デメリット | |

|

会 社 |

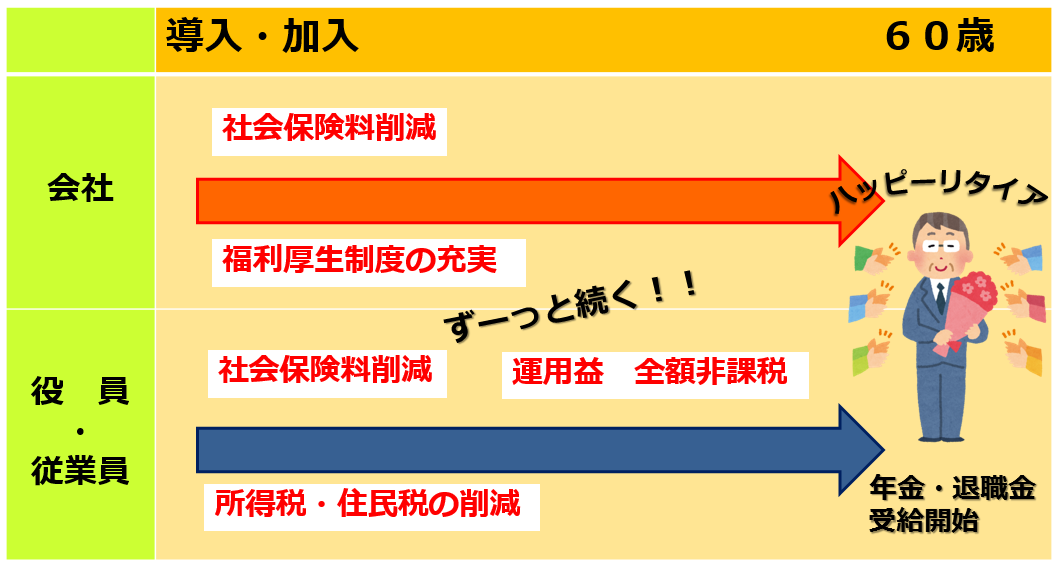

➊社会保険料負担削減! ❷福利厚生制度の充実! ❸会社に新たな負担ゼロ! ❹社員のモチベーション向上! ➡社員の定着率向上! |

➊手数料として 月額10,000円+加入者数×400円がかかります。 ➡社会保険料削減のメリットでカバーできます。 |

|

役 員 ・ 従 業 員 |

➊社会保険料負担削減! ❷所得税・住民税も削減! ❸運用益が非課税! ❹加入するかどうかは自由! |

➊原則60歳まで引き出しができない(詳しくはコチラ) ❷一度加入すると原則中断できない(詳しくはコチラ) ❸将来の厚生年金受給額や各種手当が減る ➡社会保険料削減メリットと比較し、加入するかどうかを選択できます(比較はコチラ) |

選択制401kの制度設計

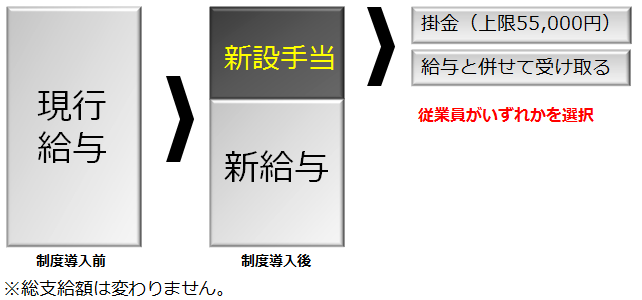

【 給 与 】

選択制401kを導入すると給与のカタチが変わります。

|

➊ 現行給与を新給与(減額)と新設手当に分割します。 ❷ 現行給与は減額した新給与と新設手当の合計額と同額です。 ❸ 確定拠出年金の掛金とするか、給与と合わせて受け取るか、加入者が 選択することができます。 ❹ 確定拠出年金として積立をすれば、税金(所得税・住民税)や社会保険 料の負担を減らしながら、老後資金を準備できます。 ⚠ 全額給与を選択した場合は、税効果、社会保険料削減効果は ありません。 |

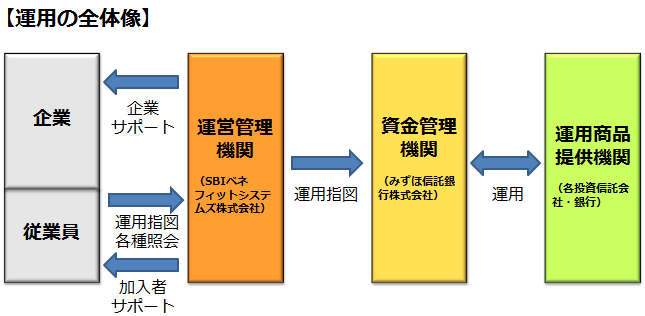

【 運 用 】

毎月の掛金からなる拠出金は、加入者の判断で定額預金や投資信託等で運用することができます。運用益(運用で得た利益)は非課税です。通常の積立の場合は、20%の税金がかかるため、選択制401kでの積立てがお得です。

|

◆ 運営管理機関・・・元本保証型(定期預金等)を1つ以上含めた3つ以上の 運用商品の提示や記録関連業務を行います。 ◆ 資産管理機関・・・個人の積立金の管理や金融商品の購入、給付金の 支払い業務を行います。 ◆ 商品提供機関・・・資産を運用するための金融商品の提供を行います。 |

ちょこっとコラム?『運用期間中に各種機関が破綻したら、どうなるの・・・?』 運営管理機関・資産管理機関・商品提供機関が破綻しても加入者の 年金資産は全額保護され、速やかに他の運管理機関に引き継がれま す。運用を投資信託で行っていた場合は、信託財産とし 管理されているため、加入者の持ち分は確保され ます。定期預金の場合は、元本1,000万円までと その元本にかかる利息は保護されます。 |